Días de descanso laborados vs. días festivos: las nuevas claves 054 y 055 del SAT en 2026

Por Administrador • 12 de diciembre de 2025 • 5 min de lectura

Introducción

Hasta 2025, muchas empresas mexicanas registraban indistintamente los pagos por trabajar en domingo o en un día festivo bajo claves genéricas. Con la entrada en vigor de la Revisión "E" del Complemento de Nómina 1.2 desde el 1 de enero de 2026, el SAT cerró esa puerta: ahora cada concepto debe ir con la clave específica que le corresponde, y un mapeo incorrecto rebota el timbrado de inmediato.

Este artículo te explica qué son las claves 054 y 055, cuándo usarlas, y cómo configurarlas correctamente en tu sistema de nómina.

¿Qué cambió exactamente?

La Revisión "E" no modificó la versión técnica del complemento (sigue siendo 1.2), pero sí endureció las validaciones internas. Una de las precisiones más relevantes fue la diferenciación obligatoria entre:

- Días de descanso semanal trabajados (por ejemplo, cuando un empleado labora en su domingo de descanso).

- Días festivos oficiales laborados (los marcados en el artículo 74 de la Ley Federal del Trabajo).

Antes, ambos conceptos podían registrarse bajo claves más generales. Ahora el SAT exige separar la naturaleza del pago para mantener trazabilidad fiscal y laboral.

Las claves específicas

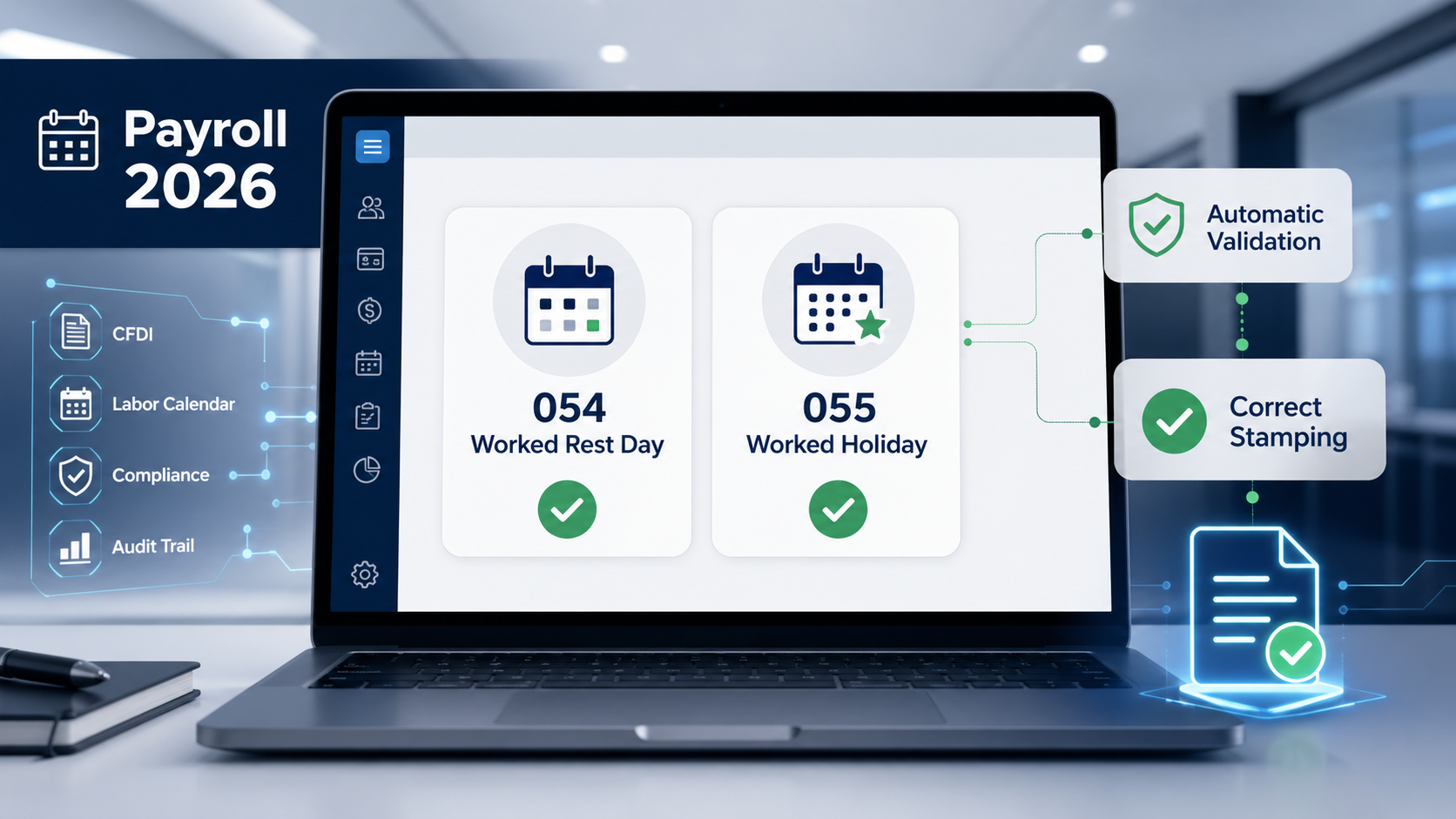

Clave 054 — Días de descanso laborados

Aplica cuando un trabajador presta servicios en su día de descanso semanal pactado (típicamente el domingo o el séptimo día de la semana). El pago debe realizarse, conforme al artículo 73 de la LFT, con un salario doble adicional al ordinario.

Clave 055 — Días festivos laborados

Aplica cuando el trabajador labora durante alguno de los días de descanso obligatorio establecidos en el artículo 74 de la LFT (1 de enero, primer lunes de febrero, tercer lunes de marzo, 1 y 5 de mayo, 16 de septiembre, tercer lunes de noviembre, 1 de diciembre cada seis años, y 25 de diciembre).

¿Por qué importa esta separación?

- Trazabilidad para auditorías STPS: la autoridad laboral puede cruzar los CFDI con los registros de asistencia para detectar incumplimientos.

- Cálculo correcto de prestaciones: el pago por día festivo y el pago por descanso laborado tienen bases legales distintas.

- Evitar rechazos del PAC: desde enero de 2026 los Proveedores Autorizados de Certificación validan el uso correcto de cada clave. Un mapeo equivocado bloquea el timbrado.

- Deducibilidad fiscal: un CFDI mal timbrado afecta la deducibilidad del gasto de nómina.

Errores comunes que estamos viendo

- Seguir registrando ambos conceptos bajo la clave 019 (Horas extra) o bajo la 038 (Otros ingresos).

- No actualizar el catálogo interno del sistema de nómina, dejando configuraciones heredadas de 2024-2025.

- No capacitar al personal de RH sobre cuál clave aplica en cada caso.

Cómo prepararte

- Audita tu catálogo de percepciones interno y verifica que las claves 054 y 055 estén dadas de alta.

- Revisa los conceptos de pago de los últimos 12 meses para detectar registros bajo claves genéricas que ahora deberían reclasificarse.

- Capacita al equipo de nómina sobre la diferencia entre descanso semanal y día festivo.

- Confirma con tu proveedor de software que la Revisión "E" esté implementada y que las validaciones sean automáticas.

Cómo te ayuda CGA RH & Nóminas Web

Nuestro sistema CGA RH & Nóminas Web ya tiene incorporadas las claves 054 y 055 con sus reglas de validación específicas, además del resto de actualizaciones de la Revisión "E". Esto significa que tu equipo de nómina:

- Selecciona la clave correcta desde un catálogo actualizado.

- Recibe alertas automáticas si hay inconsistencia entre el concepto y la clave SAT.

- Timbra sin rechazos del PAC desde el primer intento.

Conclusión

La diferenciación entre días de descanso laborados (054) y días festivos laborados (055) ya no es opcional. Es parte del nuevo estándar de cumplimiento que el SAT exige desde enero de 2026. Las empresas que sigan operando con claves genéricas enfrentarán rechazos de timbrado, retrabajo y posibles diferencias fiscales.

Tags: Nómina / SAT 2026 / Clave 054 / Clave 055 / Revisión E / Complemento de Nómina